私たちのコンサルティングにおける基本軸

こんにちは。

今日は、弊社が提供するサービスである、マネジメントコンサルティングについてお話をしたいと

思います。

HPにサービスメニューは書いてありますが、一貫している「軸」というものがありますので、

それを少しお話したいと思います。

まず、

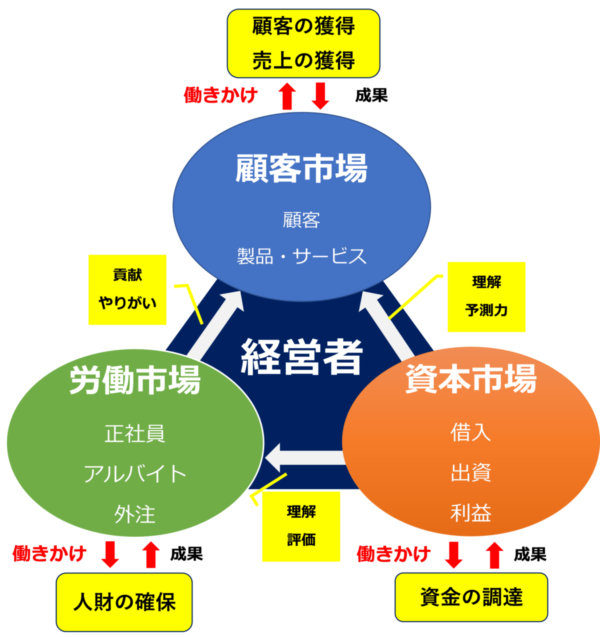

最初に私たちは、経営者が向き合わなければいけない市場(マーケット)は3つあると考えています。

会社を取り巻くステークホルダーとの接点の場が3つあり、大事なことは、それぞれの市場で

『良い会社』の意味は違うということです。

それぞれの市場で『良い会社』と評価をしてもらえるように経営者は行動する必要があります。

私たちは、経営者とこの認識を合わせることが大切だと考えています。

ここを合わせておかないと提案の目的や意図が経営者とズレまくります。

中小企業支援の多くでは、経営者が『顧客市場』しか考えていないという現場によく出会います。

顧客市場で評価されなければ、商売がそもそも成り立たないのは、私たちも百も承知です。

しかし、考えてもらいたいのは、継続的に『顧客市場』で評価してもらうために、『労働市場』と

『資本市場』も重要視しないと生き残っていけない時代なのですよということです。

『顧客市場』でいかんなく力を発揮するためには、強い組織力が必要です。

その組織力の要となるのが『ヒト』(労働市場)と『カネ』(資本市場)です。

『モノ』は『ヒト』によるアイデアと『カネ』次第で優劣は変わります。

激動する経営環境の変化は『顧客市場』で起こり、その変化に対応できる組織力が求められますが、

組織は往々にして硬直的です。

経営者が外部環境の変化に気づき、対応しようとしても組織がついてこれない、対応できる人材も

投資するお金もないので、結果的にどうしようもないという会社をたくさん見てきました。

考えて欲しいのは、そのような環境・組織を作ったのは経営者に他なりません。

今は、5年、10年と「売り方」が決まっていたら、そのテンプレを一生懸命スタッフに頑張らせればいい

という時代ではなくなってきました。

環境の変化は起こるものであり、それに対応できるためのチームを作っておかなければいけないという

認識のもとに経営をやりたいのであるが、どこから、どう手をつけたらわからないな、これでいいのか

専門家の意見も聞きたいなという経営者の方、ぜひお声をかけてください。

次に、

私たちは『会計』をベースに様々なサービスを提供する会社でありますが、

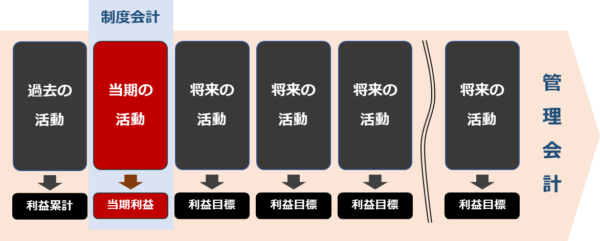

『制度会計(財務会計)』と『管理会計』

どちらも重要であるというスタンスがあるということをご理解いただきたいと思います。

『制度会計(財務会計)』は、企業外部の利害関係者(株主、取引先、銀行、税務当局など)に対して

提供することを目的とする会計です。

一方、『管理会計』は、経営者や企業内部の管理者に対する情報提供を目的とする会計です。

『顧客市場』を数字という視点で分析や将来予測のシミュレーションなどに活用する会計は正に『管理会計』

の世界です。

人材を適正に評価してモチベーションが上がるような施策を検討するときに活用する会計も『管理会計』です。

これに対して、外部の利害関係者は『制度会計(財務会計)』による数字で会社を評価します。

さらに、公表した制度会計による財務書類を、株主や金融機関等により理解してもらうために、公表した数字を

分解して説明したり、将来どのようなことを会社としては考えているのかというビジョンを数字で説明する資料

を作成したりします。会社が公表できる範囲内でとりまとめた社内数字の情報を『制度会計(財務会計)』と

整合性のとれた形で公表するという部分においては『管理会計』の要素も入ってきます。

『管理会計』は内部利用目的ですから、過去・現在を分析して未来を良くする、あるいは事業、部門、店舗を撤退

するための判断材料として使われますので、時間軸が中長期的になります。

『制度会計(財務会計)』は単年度での評価資料になります。

時間軸が全く同じではないということを知っておく必要があります。

『資本市場』でまず評価されるのは『制度会計(財務会計)』です。

今後大事になってくるのは、過去の結果である『制度会計(財務会計)』に加えて、将来を数字の根拠を持って語るスキルです。

『制度会計(財務会計)』で算出される『利益』は、経営者から見ると会社の実態とは少し違うと感じられることは

多いかもしれませんが、外部からは、まずそれで評価されるのだということと、将来のビジョンをきちんと説明すれ

ば、『資本市場』からも正しく評価を受けられるという認識をお持ちいただきたいと思います。

3つの市場が大事であるという観点からすれば、『制度会計(財務会計)』と『管理会計』のどちらかだけを重要視

すればいいということではないことがご理解いただけると思います。

ただし、そうは言っても、『制度会計(財務会計)』にいたずらに時間とコストを割いていても、将来の儲けの種を

バンバン発見できるわけではありません。

やるべき事なので、『正確』に作業する必要があると同時に、『効率的』に作業する必要があります。

私たちはお手伝いするサービスを『攻め』のカテゴリ―と『守り』のカテゴリ―に分類しています。

『守り』のカテゴリ―は『クオリティー』と『効率性』の観点から組み立てます。

『攻め』のカテゴリーは『付加価値』と『創造性』の観点から組み立てます。

『制度会計(財務会計)』の話に戻りますと、中小企業では、『効率性』を考える以前に、全然できていない、

できる人がいないので会計事務所に全て頼んでいるというケースが多いと思います。

月次決算がしっかりと組めていない会社は、それを飛び越えて、顧客分析や資金調達のための事業計画を策定したい

と相談されても無理なはなしです。

『守り』は早く仕組みを構築して『クオリティー』と『効率性』を実現させて、ローコストでオペレーションできる

ようにしましょう。

そして社内リソースを『攻め』に注力できるようにしましょう。

従いまして、私たちは最初にご相談を受けた時に、顧客の組織力を診断させていただき、課題を整理します。

そして、『守り』が脆弱な場合は、そこからの課題を優先的に解決するところからご提案をしてまいります。

サービスメニューにも、優先度があるということをご理解いただければと思います。